あなたのご家庭はしっかりと貯蓄をされてますでしょうか?

- 「節約しているつもりなのに貯金はぜんぜんたまらない」

- 「通帳の金額が一向に増えない」

と悩んでいる人も多いかも知れません。中には「よその家庭はきっとたくさん貯めているはず」と不安になっている人もいらっしゃるでしょう。

そこでこの記事では、20代30代40代の各世代における平均貯金額と、それにまつわるデータを徹底調査し、分かりやすく紹介します。さまざまな角度から貯金について一緒に考えてみましょう。

【この記事の目次】

みんないくら貯めてるの?平均貯金額はズバリ紹介

生活費を切り詰めていても貯金が貯まらない場合、出口の見えない節約に不安を感じるケースがあります。その前に、あなたの世帯ではいくらの貯金があれば一般的なのかを知らなければ、本当にこのままの生活でいいのかという不安が増幅する可能性があるでしょう。

まずは周りの人がいくらくらい貯金をしているのかを世代別に紹介したいと思います。

20代30代40代の平均貯蓄額

金融広報中央委員会の「家計の金融行動に関する世論調査(2014年)」によると、

- 20代の貯蓄の平均値は183万円

- 30代の平均値が415万円

- 40代の平均値が614万円

となっており、年齢が上がるごとに年代別の平均貯金額が上昇しているのが分かります。

年代別平均貯金額

| 20代 | 183万円 |

| 30代 | 415万円 |

| 40代 | 614万円 |

※参照元:金融広報中央委員会の「家計の金融行動に関する世論調査(2014年)」

この金額を見て「うちはそんなにお金が貯まっていない!」と焦りを感じた人も多いかも知れません。そこで、平均値だけでなく中央値も見てみましょう。

平均値よりもリアリティーのある中央値で再チェック!

中央値とは、数値が低い方から数えた時に真ん中になる値で、平均値よりもより実態に近い数値だといわれています。たとえば平均値で世帯あたりの貯金を計算した場合、次のようなことが起きてしまいます。

例としてAのお宅、Bのお宅、Cのお宅、Dのお宅、Eのお宅の平均を出す時に、Aのお宅の貯蓄が100万円、Bのお宅の貯蓄が150万円、Cのお宅の貯蓄が200万円として、Dのお宅も200万円で、Eのお宅だけが極端にお金持ちで1億円だったとしましょう。

すると、計算上は(100万円+150万円+200万円+200万円+1億円)÷5となりますので、平均貯金額は2,130万円となります。Eのお宅以外の4世帯は100万円から200万円程度にもかかわらず、平均が2,130万円となってしまいますので、多数派の金額が反映されていない状態となります。

反面、中央値の場合は、低い貯蓄額のAさんの100万円から数えて丁度真ん中の200万円が中央値となり、より実態に近いデータを計ることができます。

20代30代40代の貯金額中央値

貯金額の中央値を見てみると、

- 20代の平均貯金額が183万円だったのに対し、中央値は30万円

- 30代の平均貯金額が415万円だったのに対して中央値は130万円

- 40代の平均貯金額が614万円だったのに対して中央値は300万円

となっています。少しでもあなたの貯金額に近づきましたでしょうか?

貯金額の中央値

| 20代の中央値 | 30万円 |

| 30代の中央値 | 130万円 |

| 40代の中央値 | 300万円 |

平均貯金額は年々増加しているの?それとも減ってるの?

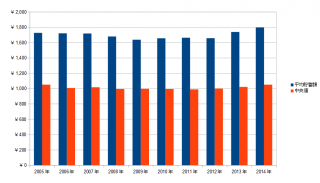

平均貯金額は過去と比べて増えているのでしょうか?それとも減っているのでしょうか?参考として、総務省統計局の2015年家計調査結果を調べてみました。

平成24年から遡った10年間で見たところ、平成16年の平均貯金額が1,692万円(中央値1,024万円)に対し、平成24年がの平均貯金額が1,658万円(中央値1,001万円)とほぼ横ばいで、10年間のそれぞれのグラフを見ても横ばいに推移していることが分かります。日本の貯金額は同水準で、あまり変動がないようです。

| 単位:万円 | ||

| 西暦 | 平均貯蓄額 | 中央値 |

| 2005年 | ¥1,728 | ¥1,052 |

| 2006年 | ¥1,722 | ¥1,008 |

| 2007年 | ¥1,719 | ¥1,018 |

| 2008年 | ¥1,680 | ¥995 |

| 2009年 | ¥1,638 | ¥998 |

| 2010年 | ¥1,657 | ¥995 |

| 2011年 | ¥1,664 | ¥991 |

| 2012年 | ¥1,658 | ¥1,001 |

| 2013年 | ¥1,739 | ¥1,023 |

| 2014年 | ¥1,798 | ¥1,052 |

過去10年間の貯蓄額推移表

ウチは貯金がなくて大ピンチ!他にもそんな家庭はあるの?

中央値をご覧になって、少し安心した人もいらっしゃるかも知れませんが、余計に焦った人もいらっしゃるかも知れません。特に「実は我が家は貯金がゼロ」という場合には、平均値を見ても中央値を見ても不安になるばかりでしょう。

もちろん、独身のころとは違って、結婚して家庭を持っている場合には、日々の消費や毎月の固定費、子供の教育費や老後のための資産など、しっかりと考えておく必要があるでしょう。将来に備えた保険的な意味合いでも、生活費の中から一定の貯蓄割合で貯めておきたいものです。

しかし、かといって不安になりすぎる必要はありません。実は貯金がゼロの世帯もけっこういらっしゃるのです。

貯金がゼロの世帯割合

貯金のない世帯は20代の世帯の場合はなんと41.0%もいらっしゃいます。全体の4割が実は貯金がないのです。

- 30代では34.2%

- 40代でも30.4%

となっており、平均値や中央値だけでは見えない実態が見て取れます。

もちろん、他にもたくさんいるからといって安心するだけでなく、今後はしっかりと貯金に励んでいかれることをおすすめします。

貯金のない世帯のパーセンテージ

| 20代 | 41.0% |

| 30代 | 34.2% |

| 40代 | 30.4% |

貯金以外の金融資産の保有状況を教えて!

ここまでは貯金について紹介してきましたが、保険や債券、株式などの金融資産についてはどうなのでしょうか?さきほどまでと同様に世代別に紹介します。

20代の平均金融資産保有額は単身世帯が279万円、ファミリー世帯が346万円となっており、貯金よりも金融資産を多く保有しているということが分かります。同様に

- 30代が単身世帯が795万円、ファミリー世帯が656万円

- 40代の単身世帯が1089万円、ファミリー世帯が913万円

で、30代以降は単身世帯の方が金融資産を豊富に持っているようです。

金融資産の平均保有額

| 独身世帯 | ファミリー世帯 | |

| 20代 | 279万円 | 346万円 |

| 30代 | 795万円 | 656万円 |

| 40代 | 1,089万円 | 913万円 |

年収と貯金額は比例するの?年収別の貯金額

最後に、年収別の貯金額を紹介したいと思います。年収が多いほど貯金額が増えており、収入と貯金額の間には相関関係があることが分かります。

年収別の平均貯金額と中央値

| 平均貯金額 | 中央値 | |

| 年収300万円未満 | 781万円 | 100万円 |

| 年収300万円~500万円未満 | 980万円 | 316万円 |

| 年収500万円~750万円未満 | 1,337万円 | 600万円 |

| 年収750万円~1,000万円未満 | 1,537万円 | 990万円 |

| 年収1,000万円~1,200万円未満 | 2,748万円 | 1,850万円 |

| 年収1,200万円以上 | 4,323万円 | 2,100万円 |

まとめ

貯金額の平均は年代ごとに大きな差があり、それぞれの年代ごとの貯金額を参考に、しっかりと貯金していただければと思います。ただし、貯金額の平均値は実態よりも大きな数字となることがあるため、より実態に近い数値を参考にしたい場合には中央値で見ると良いでしょう。中央値では丁度中間の値を確認することができます。

ただ、貯金が全くないという世帯もかなりの割合でいらっしゃいますので、もしも今貯金がゼロだったとしても悲観する必要はありません。今後、前向きに貯金をして行きましょう。

(文/田中英哉)