「今の会社、年金手薄だし、将来ちょっと不安なんだよな。ちゃんと暮らしていけるかな」

「家族ができて、やっと家計も安定してきた…気がかりは今後の行く末。最近テレビでちょくちょく特集やってるけど、老後大丈夫かな…」

定年退職後の生活を案じたことのある方は少なくないはず。

実際、この危機感から老後への投資をスタートしている人多いんですよね。

中でも最近話題なのが「iDeCo(確定型拠出年金)」。

いわゆる私的年金制度で、簡単に言うと老後の資産形成ができるものです。

かく言う私も、iDeCoに加入したひとり。

今回は、32歳投資経験0の私がiDeCoに加入を決めたワケを、特徴やメリット・デメリットなどをもとにご紹介していきます。

難しそうに聞こえますが、全然知識ない私でもスタートできたのでぜひ参考にしてください!

【この記事の目次】

豊かな老後は夢!?

働き盛りの世代であれば、老後は旅行や趣味を楽しみたいと、豊かな生活を思い描いたことがあると思います。

ですが、現実はそうはいかない可能性が高い!

総務省統計局の平成28年家計調査結果によると、高齢夫婦の無職世帯1ヶ月の平均生活費に対して、年金などの実収入平均は-5.5万円と、平均でさえ収支がマイナス。

高齢単身無職世帯でも、平均生活費と実収入の差は-3.6万円。

※定年退職を迎えた老夫婦の1ヵ月の実収入の平均は、高齢夫婦無職世帯では21万2,835円、高齢単身無職世帯では12万93円。

年金の支給額も縮小される見込みである以上、この差額はもっと大きくなりかねません。

今や4社に1社が定年退職金制度がない時代。

そして長寿国である日本の現在の60歳の平均余命は、男性が23.55歳、女性が28.83歳。

退職後の生活は長く続きます。

死ぬまで安定した生活を送れるかどうかは、今の自分にかかっているのです。

老後の保障は自分で確保しなくてはなりません!

iDeCo(イデコ)ってなに?

「iDeCo(イデコ)(=個人型確定拠出年金)」は私的年金制度です。

簡単に言うと、

老後用の年金をお得に貯めて、お得に受給する方法。

ですね。

自分で掛け金を設定し、自分の希望に合わせた運用方法を選び、掛け金と運用益の合計額をもとに給付を受けられる仕組みです。

但し、受給できるのは、老後。

加入期間にもよりますが、原則は60歳以降の受給となります。

どうしてお得なの!?iDeCoの特徴とメリット

先ほど、iDeCoのことをお得に貯めて、お得に受給する方法だと説明しました。

通常の定期預金や投資とは何が違い、なぜお得なのかを説明していきます!

掛け金で所得税・住民税を節税できる!

iDeCo最大のメリットは、なんといっても税金の節約です。

掛け金が全額、所得控除となるため、所得税・住民税の負担が軽くなります。

毎月の給料からごっそり引かれる所得税と住民税が一部返ってくるようなものです!

最終的にどれくらいの節税になるかは、自ら設定する月々の掛け金やどれだけ早くスタートするのかによってきます。

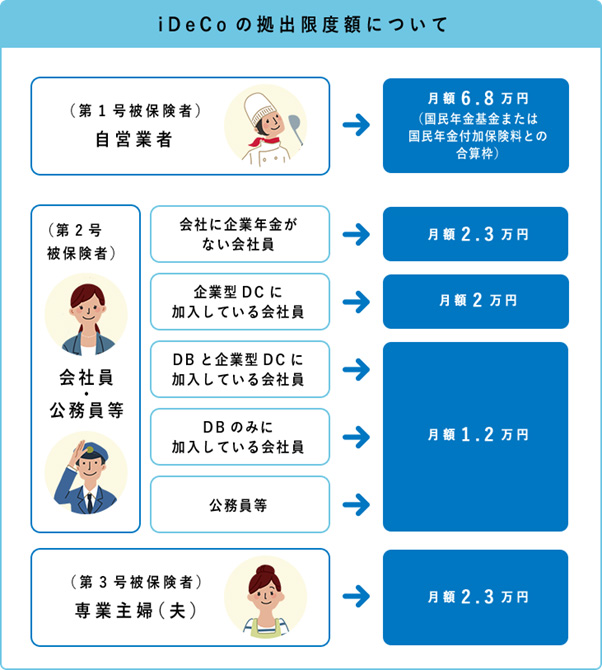

また、掛け金にも限度額があり、被保険者の種類、いわゆる自営業者なのか会社員なのか公務員なのか、また加入している年金制度などによって限度額が異なってきます。

※ DC:確定拠出年金 DB:確定給付企業年金、厚生年金基金

【iDeCo公式サイト】http://www.ideco-guide.jp/start/

運用益も非課税!利益はまるまる手元に

一般的に、定期預金でいう利子や投資で生じた運用益は課税対象で、20.315%の税金がかかります。

iDeCoの加入により、運用で得た利益は、非課税。

通常なら、20.315%分差し引いての利益となるところが、まるまる利益として手元に残り、再投資にまわせるのです。

受給でも税金優遇!所得税がグッと安くなる!

iDeCoで形成した資産は60~70歳までの間に、「一時金」「年金」「一時金と年金の両方」の3つの方法で受給することができます。(※選択肢は金融機関によります)

受給方法や勤続年数などにもよりますが、一時金の形式での受給なら「退職所得控除」が、年金の形式での受給なら「公的年金等控除」が適用され、1知事金方式なら納税額を0円に抑えられるケースもあります。

掛け金5000円から気軽にスタートできる

掛け金の設定は、5,000円から1,000円単位で決めることができます。

自分の毎月の収入や貯金状況から、臨時支出があっても問題のない範囲で設定できます。

1年に1度金額の変更もできるので、まずはハードルの低いところからスタートすることができますよね!

掛け金だと思うと、重たく感じるかもしれませんが、老後の安心のために1度の豪華なディナーや飲み会代程度を毎月投資していくと考えれば、決して高い投資ではありません。

運用ってなにするの?

投資未経験の人にとっては、"運用"と聞いただけで難しそうに感じますよね?

実際に私も、リスクも高そうだし…と思い、敬遠していました。

ですが、これが意外と投資未経験の人にも嬉しい簡単な方法も用意されているんです!

リスクをとって増やしたいか、リスクをとらずに着実に貯めていくかを選択して、あとは金融商品を選ぶという流れになります。

運用の種類

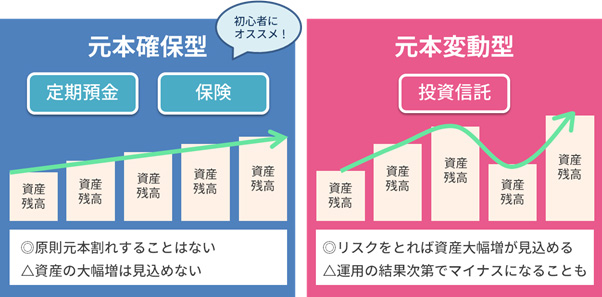

iDeCoの資産運用方法、いわゆる金融商品は大きく分けて2つの種類があります。

ひとつめは元本(掛け金)がマイナスになることなく、低めの利率で着実に資産を貯めていく元本確保型。

定期預金や保険などの金融商品です。

もうひとつは、元本が変動し、マイナスになるリスクもありながら、運用成績次第で資産の大幅増も見込める元本変動型です。

iDeCoでの選択肢は、運用の専門家であるファンドマネジャーが、株や債券などの複数の商品を運用する投資信託になります。

複数の金融商品をセットで購入するようなもので、セットのうちの一企業が万が一急に倒産したとしても価値がゼロになることのない、リスクを分散できる投資の方法です。

リスクがどの程度のものか分からない方や、投資に関してはまだあまり知識がないという方は、元本確保型からスタートして、後々知識がついてきてから投資信託に切り替えることができます。

実際、わたしもまずは元本確保型からスタートしています。

野村総合研究所が公表した「iDeCoに関するアンケート調査結果」によると、iDeCo加入者のうちおよそ34%が元本確保型でスタートしています!

定期預金だけでもカナリお得!

もし、月々の掛け金を1万円に設定し、30歳から60歳までの30年間積み立てるとします。

そうすると元本は360万円。iDeCoの所得控除で、税率を20%相当とすれば、掛け金の20%、72万円が所得税の減税相当額。

つまり元本確保型の定期預金だけでも、これだけの額は得することができるのです!

節税の恩恵をより多く受けるなら早く始めるに越したことはありません!

どういう人が入るべき?

お得とは言え、自分も入るべきなのか疑問に思う人もいますよね?

はっきり言って下記に該当する人は加入してもあまり恩恵を受けられない可能性があります。

- 月々の収入が103万以下の主婦(夫)

- 収入が不安定で貯金も少ない20代

- 産休や休職などで年収が大幅に下がる予定がある人

iDeCoは節税のメリットが大きいので、そもそも配偶者特別控除を受けている主婦(夫)はあまりその恩恵を受けられません。

また、収入が安定しないうちに加入して臨時支出により支払が厳しくなりそうな20代や年収が下がる予定のある方にもあまりおすすめできません。

反対に、上記に該当せず、下記に該当する方は加入をおすすめします。

- 自営業者

- 公務員

- 一般会社員

掛け金の限度額から言っても、自営業者はかなり優遇されています。

公務員も2017年からiDeCoの加入が認められており、また、所属している企業年金が手薄なら一般の会社員も大きな節税が見込めます。

なので、毎月の収支も大方黒字、今後の収入予定やライフイベント支出、臨時支出などを考えても、iDeCoへの拠出が可能な見込みのある人ならかなりおすすめです!

申し込みの流れ

iDeCoに加入するまでの大まかな流れは以下です。

①金融機関を選択

金融機関については、管理手数料や取扱い金融商品などに違いがでます。

②積み立てる月々の掛け金を設定

年1回変更できますので、最初は無理のない金額で設定しましょう。

③運用する金融商品の選択

投資未経験の方は、定期預金や保険などの元本確保型がおすすめです。

おすすめはマネックス証券

おすすめは、口座管理手数料や加入時の手数料が誰でも無料で、初心者にも易しい投資信託21本を扱うマネックス証券。

iDeCo初の運用商品も9本あります。

元本確保型から投資信託への徐々に移行を考えている方にもかなりおすすめです。

さらに、マネックス証券には、iDeCo専用ロボアドバイザー「iDeCoポートフォリオ診断」があり、簡単な5つの質問に答えるだけでマネックス証券のiDeCoの商品から最適な資産配分を提案してもらうことができます。

iDeCoポートフォリオ診断質問

①あなたの年齢を教えて下さい。

②今までに株式や投資信託などへの投資経験はありますか?

③どのようなリスクのとりかたで、どのようなリターンを期待をしますか?

"市況変動等により運用資産が1ヶ月で20%減少したら、

④どのように対応しますか?"

⑤老後のための資産形成についてどのように感じていますか?

さらに申し込み時も、申し込み資格をチェックする質問があるので、事前に確認できます!

加入時の入力項目

加入資格確認

Q1:何をはじめますか (iDeCoを選択)

Q2:年齢(60歳未満かそれ以上か)

Q3:職業(自営業、会社員、公務員、専業主婦・主夫)

Q4:勤め先の企業で「企業型確定拠出年金」あるか(※限度額の条件)

Q5:企業年金制度(厚生年金、確定給付企業年金、石炭鉱業年金基金)加入しているか

Q6:お手続き内容の確認

加入者情報

- 姓名

- 性別

- 生年月日

- 住所

- 電話番号

- メールアドレス

- 勤め先

- 基礎年金番号(青色の年金手帳やねんきん定期便)

年金情報

- 掛け金の納付方法

- 金融機関選択(ゆうちょ以外かゆうちょ)

- 講座名義人

- 掛け金で購入する商品の設定

リスクのない方法で早めにスタートがお得!

リスクのない元本確保型でも、節税の恩恵は間違いなく受けられます!

所得額は変わらないのに、iDeCoに加入して掛け金として所得から拠出することで、節税することができるってだけでもかなりお得ですよね。

掛け金が500万を超えたら、およそ100万ほどの節税になるのです!

月々2万の掛け金で21年積み立てるだけでも500万を超えてきます。

積み立てる期間が長いほどお得になることは間違いありません。

豊かな老後の生活のために、今のうちからiDeCoで資産形成をスタートしてみてはいかがでしょうか。