がん保険を検討し始めると、気になってくるのが加入率や医療費相場です。

- 加入率は、本当にがん保険への加入が必要なのかと迷ったときに参考になります。

- 医療費相場は、漠然と考えていた、がん保険の具体的な治療費を把握するために役立つものです。

がん保険をもっと具体的に検討するために、加入率や医療費相場を知っておきましょう。

【この記事の目次】

がん保険、がん特約の加入率は?

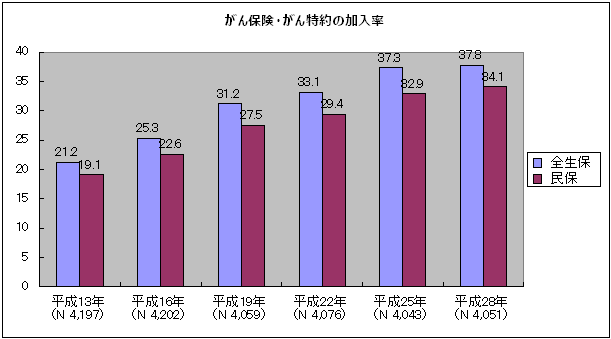

がん保険の加入率は、増加していることをご存じですか?

まずは、公共財団法人保険文化センターが3年おきに発表している『生活保障に関する調査』から、がん保険とがん特約の加入率を見てみましょう。

http://www.jili.or.jp/

(単位:%)

グラフを見ると、がん保険の加入率が、年々増加していることが一目瞭然です。

3人に1人はがん保険に加入しているという昨今、がん保険の必要性を感じる人が増えていると解釈できます。15年前には5人に1人程度だったのですが、がんのリスクを感じている人が増えているのかもしれません。

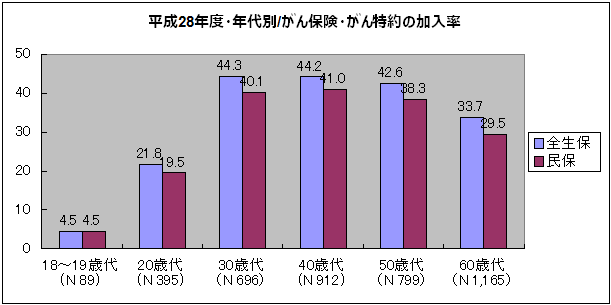

年齢別加入率

年齢別にがん保険の加入率を見てみると、20歳代での加入率は少ないものの、30歳代になると一気に加入率が増えています。

60歳代になると落ち込むのは当然ですが、30歳代~50歳代までピークの加入率が示されているのは、働きざかりでがん保険に掛けることができる経済的余裕もあるということでしょう。

http://www.jili.or.jp/

(単位:%)

働きざかりの年代では、がんになると困るという考えも出てくるはずです。がんになれば、本人はもとより、家族の人生にまで影響がおよびかねません。

がん保険への加入で、少しでも家族への負担を軽減することができればと、がん保険への加入に積極的になる人が多いのです。

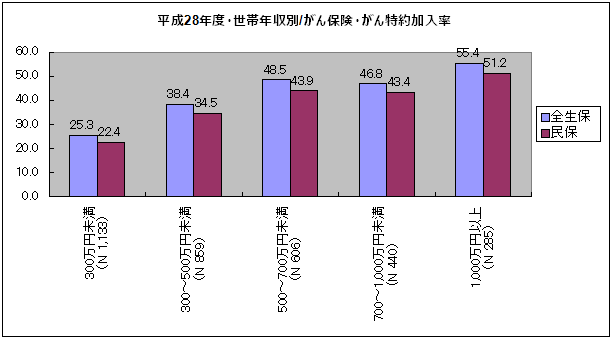

世帯年収別加入率は?

世帯年収別のがん保険加入率についても、見てみましょう。データによると、世帯年収が高いほうが、がん保険の加入率が高まっています。

http://www.jili.or.jp/

(単位:%)

経済的な余裕が出てくることはもちろんですが、世帯年収が低めの人ががん保険に加入したくないというわけではないでしょう。一方、世帯年収が高くなるのに比例して、がん保険への加入を実行する確率が高くなってくると考えられます。

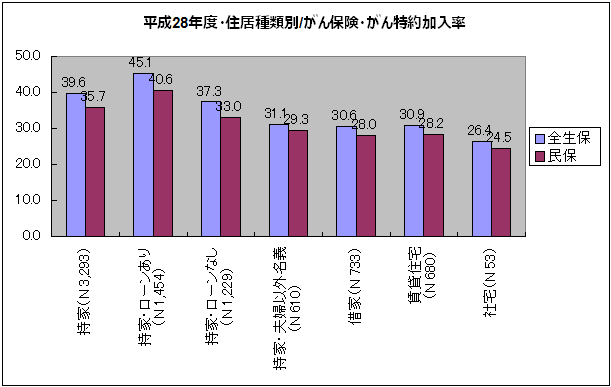

住居種別加入率は?

今度は、住居種類別のがん保険加入率を見てみましょう。持ち家と貸家で比較してみると、持ち家の人のほうが圧倒的にがん保険の加入率が高くなっています。

http://www.jili.or.jp/

(単位:%)

貸家の人では、賃貸住宅のほうががん保険加入率は高く、社宅のほうが低くなっています。これは、社宅に入っているほうが、がんになっても保障が厚いということかもしれません。

持ち家では、貸家よりも顕著な違いが出てきています。ローンがあるのとないのとでは、ローンが残っているほうが、がん保険への加入率が高くなっているのです。

これは、住宅ローンを残したままでがんになってしまうと、家族の負担が大きくなるという懸念の現れでしょう。家族を持っているから不安に感じているのかもしれません。

住宅ローンの中には、がん保障が追加された商品も出てきています。一見、交わりようのないことに思えて、住宅ローンとがん保険は密接に影響しあっていることがわかります。

そもそも、がんに掛かる医療費の相場とは

がんの羅患率は高くなっており、一生涯にがんになる確率は2人に1人というデータすらあります。医学の進歩は目をみはるものがありますが、それでもがんが恐れられているのは、再発や治療の長期化が珍しくないためでしょう。

将来的にがんになるかもしれないから、そのために貯蓄をしておこうという人は滅多にいません。もちろん堅実に貯蓄をしている人はいても、がん治療のためにというわけではないでしょう。そこで、がん保険に入っておくと、将来のリスクに備えられるうえに、貯蓄にも必要性を明確にできるようになってきます。

がんにかかる医療費は、計り知れないものです。仮に貯蓄をしていても、予想外の負担がかさむことはよくありますから、相場を把握しておいたほうがよいでしょう。

厚生労働省が発表している医療給付実態調査を参考に考えてみると、がん治療1件にかかる相場は平均70万円ほど。公的保険や高額療養費制度を利用すれば、月額にして10万円は切ることができるでしょう。

しかし、安心するのはまだ早いのが、がん治療の困ったところです。公的保険を適用できない治療は、全額が自己負担となります。そのようながん治療こそ、がん保険が必要になってくる場合もあるのです。

先進医療費の中には、数百万円もかかる治療法もあります。乳がんや子宮がんなど、デリケートな部位の治療になってくると、差額ベッド代を払って個室に入りたいという希望も出てくるものです。

病院によっては、入院代だけで支払いきれないほどの高額医療費になってしまうこともあります。頼りになるのは、がん保険だとわかるのが、がんになってからでは遅いのです。

医療保険よりがん保険が有利な理由

人によっては、がん保険には加入していないけれど、医療保険は入っているから大丈夫という考えを持つこともあるでしょう。しかし、医療保険に比べると、がん保険は圧倒的に有効活用できる保険です。

医療保険が主眼としているのは、入院日数による給付金です。これに対して、がん保険が便利なのは、がんと診断された時点で保険金が支払われるという点です。病気になったとき、すぐにお金が要り用になるのは誰でも同じ。特に、特殊な病気であるがんの診断をされた場合、保険金がすぐに支払われることで気持ちが救われます。

がん治療は、いまや通院治療がメインです。入院よりも通院での在宅医療を国が推しているのですから、入院にメリットは少ないと考えたほうがよいでしょう。ということは、入院給付金をあてにするのは、もはや妥当ではないということです。期待していたより少額の入院給付金しか受け取れなければ、十分な治療を受けられない可能性も出てきます。

様々な背景をもとに、がん保険では、がん診断給付金の充実が進められるようになりました。通院給付金特約なども有効活用しやすくなってきていますから、がん保険そのものが加入するメリットの多い保険に成長しているのです。

まとめ

がん保険に加入する負担は、軽いものではないかもしれません。最近では、早期発見すれば、短期間で完治が可能になるケースもまれではありません。

しかし、がん保険と命をハカリにかければ、加入しておけばよかったと実感できることもあります。万が一のことが自分にならないとは限らないため、将来の不安を生まないためにもがん保険には入っておくべきなのです。

箇条書きのまとめ

- がん治療1件にかかる費用は平均70万円

- がん保険の負担はがんのリスクを考えれば安い

- 医療保険よりもがん保険が有利

(文/MOMOKO)